Kodulaenust varem priiks

12. juuli 2014, 21:06

Juhime tähelepanu, et artikkel on rohkem kui viis aastat vana ning kuulub meie arhiivi. Ajakirjandusväljaanne ei uuenda arhiivide sisu, seega võib olla vajalik tutvuda ka uuemate allikatega.

Kuna eluasemelaenu ennetähtaegne tagastamine võib kaasa tuua lisakulu, tasub sellisest soovist aegsasti teada anda.

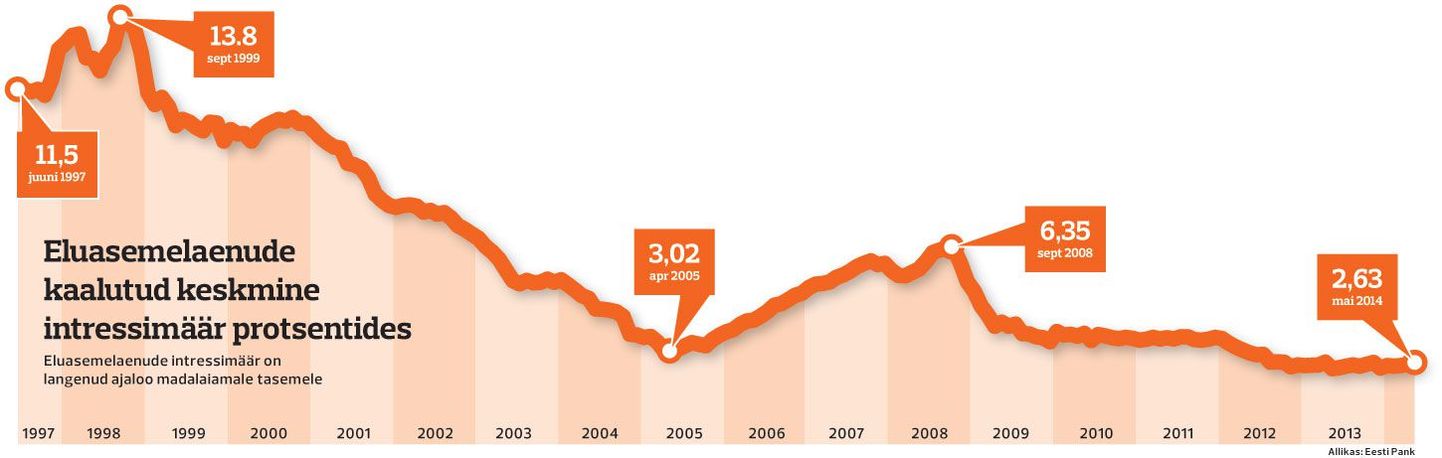

Umbes viis aastat tagasi, kui finantskriis oli oma haripunktis, otsustasime abikaasaga hakata raha kõrvale panema ja moodustada nn laenufondi. Pool aastat varem, eluasemebuumi ajal ning finantskriisi alguses oli eluaseme- ja teiste pikaajaliste laenude baasintressiks kujunenud kuue kuu intress kerkinud rekordtasemele, 5,448 protsendini, mis muutis ka meie laenukoormuse üsna suureks.

Kuna finantskriis kukutas Euribori vähem kui poole aastaga 3,8 protsendipunkti võrra, tekkis mõte ennast tulevase võimaliku Euribori tõusu vastu kaitsma hakata. Kõrvalepandud summa sõltuski Euriborist: mida väiksem on meie laenumakse, seda rohkem paneme kõrvale ning vastupidi – laenumakse suurenedes säästetav summa kahanes. Juhul kui laenumakse oleks teatud piiri ületanud, poleks me pidanud liigsuure laenu arvel igapäevakulutusi vähendama, vaid oleksime puudujääva summa võtnud reservist.

Leppetasu pangale

Nii finantskriis kui ka hilisem Euroopa võlakriis on olnud laenuvõtjate sõbrad, sest kardetud Euribori tõusu pole tulnud. Tänu oma säästmisskeemile oleme kogunud üsna suure summa ja praeguste arvutuste järgi peaksime järgmise aasta keskel olema suutelised kogu eluasemelaenu ennetähtaegselt tagastama. Siiski tuleb tähele panna, et eluasemelaenu ennetähtaegne tagastamine polegi nii iseenesestmõistetavalt lihtne ja võib kaasa tuua lisakulud.

«Praktikas tähendab see eelkõige, et kliendil tuleb panka sellisest soovist ja samuti soovitavast tagasimaksmise päevast ette teavitada. Vastav õigus on sätestatud seadusega, samuti reeglid, mille alusel võib laenuandja arvutada leppetasu. Võetav leppetasu läheb pangale laenu ennetähtaegsest tagastamisest tekkivate kulude katteks,» ütles SEB eraisikute suuna arendusjuht Triin Messimas. «Meie palume kliendil oma kavatsusest laen ennetähtaegselt tagasi maksta teavitada panka vähemalt kümme päeva varem.»

Kui laen on sõlmitud fikseeritud intressimääraga, siis on laenuandjal õigus nõuda laenuvõtjalt hüvitist, mis on tingitud laenu ennetähtaegsest tagasimaksmisest. «Sisuliselt hüvitab laenuvõtja summa, mille pank peab jätkuvalt tasuma laenuressursi andjale, kuid mida ta enam laenuvõtjalt intressina ei saa, kuna laen on tagasi makstud,» selgitas Messimas.

Intressi suurust on võimalik lepingu sõlmimisel välja arvutada. Siiski tasub teada, et hüvitise suurus sõltub sellest, kui palju varem enne lepingus kokkulepitud lõpptähtaega tahetakse laenu tagasi maksta.

Kui laenu tegeliku tagasimaksmise hetke ja laenulepingus kokkulepitud lepingu lõppemise tähtaja vahel on rohkem kui üks aasta, siis ei tohi hüvitise suurus ületada ühte protsenti ennetähtaegselt tagasimakstava laenu summast. Kui see periood on lühem kui üks aasta, siis ei tohi hüvitis olla suurem kui 0,5 protsenti ennetähtaegselt tagasimakstava laenu summast.

Kui laen on tagatud hüpoteegiga, on laenuandjal õigus eelnimetatud protsentidest suuremat hüvitist nõuda, kui ta on laenu ennetähtaegse tagasimaksmise tõttu suuremat kahju saanud.

Kolm kuud ette

Õnneks on suurem osa eluasemelaenudest ujuva, peamiselt kuue kuu Euriboriga seotud intressimääraga. Laenusaajal on lepingujärgne õigus hüpoteegiga tagatud ning fikseerimata intressimääraga eluasemelaen või selle osa ennetähtaegselt tagasi maksta ilma pangale ennetähtaegse tagastamise tasu maksmata, teatades ennetähtaegsest tagastamisest pangale vähemalt kolm kuud ette.

«Tasu ei järgne juhul, kui klient ei soovi lisaks tagastamisele ühtegi muud tingimust muuta,» ütles Nordea eralaenude tootejuht Ivika Pääsuke-Kästik. «Kui soovitakse muuta ka laenuperioodi, tuleb tasuda ka laenulepingu muutmise tasu.»

Kui laenusaaja soovib laenu või selle osa ennetähtaegselt tagastada enne etteteatamisest kolme kuu möödumist, peab ta tasuma pangale ennetähtaegse tagastamise tasu kuni kolme kuu intresside summas.

Messimas lisas, et laenu ennetähtaegse tagasimaksmise soovist palutakse informeerida pangas oma kliendihaldurit, kes selgitab välja täpsed ennetähtaegse tagasimaksmise tingimused ja arvutab välja ka võimaliku leppetasu summa.