Pärimisreeglite teadmine aitab vältida ebameeldivusi

Juhime tähelepanu, et artikkel on rohkem kui viis aastat vana ning kuulub meie arhiivi. Ajakirjandusväljaanne ei uuenda arhiivide sisu, seega võib olla vajalik tutvuda ka uuemate allikatega.

Vara jaotamine on alati üsna delikaatne ja keerukas protsess, millega võib teatud eluetapis kokku puutuda meist igaüks, kirjutab Swedbanki jurist Dmitri Kuravkin.

Erinevalt näiteks USAst, kus praktiliselt igaüks teeb varem või hiljem testamendi, ei mõtle Eesti inimene nendest teemadest just tihti, mis tekitab lähedastele rohket peavalu pärimise reeglitest arusaamisel.

Millest alustada?

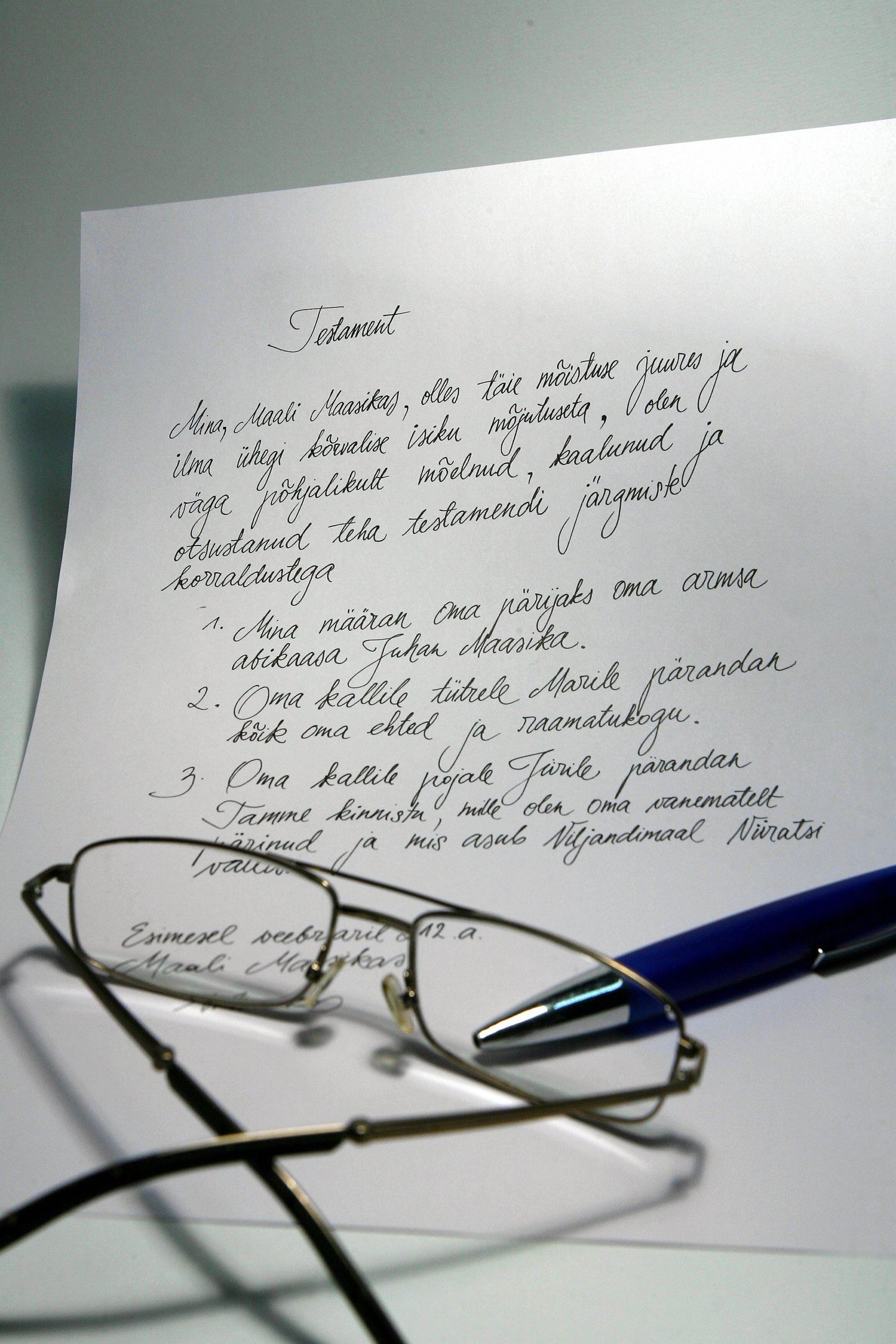

Esiteks, tuleb silmas pidada, et pärida ja pärandada on võimalik seaduse järgi kolmel viisil ehk pärimiskorraldust vormistamata, testamendi alusel või pärimislepingu alusel. Testamenti on võimalik kirjutada ilma notarita kodus (trükitud kujul tunnistajatega, omakäeline tunnistajateta). Sellisel juhul kehtib testament ainult kuus kuud. Notaribüroos vormistatud testament on tähtajatu.

Kui viia kodus kirjutatud testament hoiule notaribüroosse, siis muutub ka kodune testament tähtajatuks. Oma pärijaks võib nimetada nii inimest kui ka juriidilist isikut - sageli määratakse pärijaks mõni heategevuslik organisatsioon, usuühendus või ka erakond. Kui arvatakse, et testamendi täitmine võib pärijate keeruliste suhete tõttu olla raskendatud, võib testamendi vormistamisel määrata ka konkreetse isiku, testamenditäitja, kes pärast surma hakkab tegelema korralduste täitmisega ja pärandi jagamisega.

Testament tuleb kindlasti vormistada ka siis, kui üksteise pärijaks soovivad ennast nimetada kooseluseadusega registreeritud elukaaslased, kuna esialgne soov reguleerida pärimist kooseluseadusega oli eelnõust viimasel hetkel välja jäetud.

Esmalt pärivad lapsed

Eraldi pärimiskorraldust vormistamata kehtib pärijate ringi kindlaks tegemisel seaduses sätestatu, mis tähendab, et seadusjärgseteks pärijateks on pärandaja abikaasa ja teised sugulased. Esimeses järjekorras pärivad pärandaja lapsed võrdsetes osades.

Kui neid pole, tulevad pärima teise järjekorra pärijad ehk ja nende alanejad sugulased, pärandaja vennad ja õed. Kolmanda järjekorra pärijateks on pärandaja vanavanemad ja nende alanejad, pärandaja tädid ja onud. Abikaasa pärib alati sugulaste kõrval ja tema pärandiosa sõltub sellest, millise järjekorra pärijate kõrval ta pärib.

Mida kaugemad on sugulased, seda suurem on abikaasa osa. Kehtib põhimõte, et kui on olemas esimese järjekorra pärijad, pärandaja lapsed või nende lapsed, siis kaugemad sugulased ei päri.

Kui pärandaja on lahkunud

Pärimismenetlust viib endiselt läbi notar, kellele tuleb menetluse algatamiseks esitada avaldus. Tihti vormistatakse vara enne surma kinkena lähedaste nimele ja arvatakse, et sellisel juhul ei ole notarisse pöördumine vajalik. See on õige ainult juhul, kui oled lõpuni kindel, et pärandajast ei jäänud alles ühtegi täitmata kohustust.

Seaduse järgi läheb pärandaja surma korral pärand üle automaatselt ja pärijal on seejärel õigus pärast pärimisõigusest teadasaamist pärandist kolme kuu jooksul loobuda. Vastasel juhul loetakse ta pärandi vastu võtnuks. Pärandit ei ole võimalik osaliselt vastu võtta või sellest osaliselt loobuda ehk pärandit vastu võttes tuleb täita kõik pärandaja kohustused, sealhulgas tasuda olemasolevad võlad.

Oma varaga ei pea pärija pärandaja kohustuste eest vastutama ainult juhul, kui on tehtud pärandvara inventuur ja kohustused on täidetud seaduses sätestatud järjekorras. See on aga suhteliselt kallis protseduur. Kui kõikide inventuuri nimekirja kantud kohustuste täimiseks pärandvarast ei jätku, tuleb pöörduda kohtusse pärandvara pankroti väljakuulutamiseks.

Pärandatud võlad

Enne pärimistunnistuse saamist ja loobumise kohta otsuse langetamist tuleks hankida teavet päritava vara koosseisu kohta. Selleks teeb pärimist menetlev notar päringuid kõikvõimalikele võlausaldajatele. Oluline on silmas pidada, et automaatselt teeb notar päringud ainult avalikesse registritesse ja pankadesse ning näiteks SMS laenu andjaid ei ole kohustuslike adressaatide

hulgas.

Oma pärimisõiguse tõendamiseks tuleb esitada pärimistunnistus pangale ja teistele isikutele, kelle valduses on pärandvara. Ka enne tunnistuse saamist on mõistlik potentsiaalsete võlausaldajate ja pankadega suhelda. Sellega garanteeritakse, et pärand jääb puutumatuks kuni pärijate väljaselgitamiseni - tühistatakse kõik konto juurde vormistatud volitused, pangakaardid, ligipääsud internetipanka.

Teiseks võib kohustuste olemasolul potentsiaalne pärija asuda neid täitma enne pärimistunnistuse kätte saamist. Pangaga tasuks koheselt ühendust võtta, et intresside arvestus ei peatuks kogu pärimismenetluse ajaks (ainult inventuuri ajal) ja lepingu õigeaegne „ülevõtmine“ tagab, et pärimistunnistuse saamisel ei oota pärijat näiteks üllatavalt suureks muutunud laenumakse või ilma elektrita korter.

Pärandaja kohustuste täitmine enne pärimisõiguse ametlikku vormistamist on tervitatav, kui on kindel soov pärand vastu võtta, kuid mitte kohustuslik. Juhul kui inimese kui registrisse kantud sugulase poole pöördub nõudega mõni võlausaldaja, näiteks SMS laenu andja või pensioniamet, võib kohustuse täimisest keelduda kuni pärimistunnistuse saamiseni. Küll tuleb arvestada sellega, et ignoreerides ja pärandist mitte loobudes võib pärimismenetluse algatada ka võlausaldaja ise ja pöörduda notarilt saadud päristunnistusega võlgniku poole siis kui pärandist loobumine ei ole enam võimalik.

Ainsaks päästerõngaks jääb ülalpool kirjeldatud inventuur, mida saab seaduse järgi nõuda kolme kuu jooksul pärast seda, kui pärija sai teada või oleks pidanud teada saama asjaoludest, millest võib järeldada, et pärandvarast ei piisa pärandaja võlausaldajate nõuete rahuldamiseks.